Fonctionnement du comparateur de prévoyance pour infirmière libérale : simple, rapide, personnalisé

Choisir une prévoyance quand on est infirmière libérale n’est pas simple : chaque contrat a ses propres garanties, délais et exclusions. Le comparateur CAP Médical a été conçu pour simplifier cette étape et proposer uniquement des offres adaptées au métier d’IDEL. Découvrez comment cet outil fonctionne, et comment l’utiliser efficacement.

Un outil en ligne facile d’accès

+ Un service gratuit et sans engagement

Notre comparateur est entièrement gratuit et accessible sans obligation de souscription. Il permet de visualiser différentes offres en quelques minutes, sans avoir à contacter individuellement chaque assureur. Son utilisation est simple et intuitive, adaptée même aux infirmières libérales peu familières avec ce type d’outil en ligne.

+ Une interface pensée pour les infirmières libérales

Conçu pour répondre aux besoins des professionnelles de santé indépendantes, le comparateur propose uniquement des contrats spécifiques aux professions libérales. Il met en avant des offres adaptées aux réalités du métier, en intégrant les risques les plus courants comme les troubles musculo-squelettiques, les infections ou encore les accidents de trajet.Comment utiliser notre comparateur de prévoyance?

Remplir un formulaire personnalisé

La première étape consiste à renseigner un formulaire simple qui permet d’affiner la recherche. Les informations demandées concernent principalement l’identité de l’infirmière libérale, sa situation professionnelle et ses attentes en matière de couverture.

L’âge, le revenu annuel et le type de garanties souhaitées influencent fortement les résultats obtenus. Une infirmière avec de fortes charges fixes privilégiera une indemnisation journalière plus élevée, tandis qu’une autre souhaitant simplement sécuriser son activité optera pour une couverture plus basique.

Analyse et comparaison des résultats

Une fois les informations renseignées, le comparateur génère une liste d’offres personnalisées. Chaque contrat est présenté avec ses principales garanties, ses exclusions et ses tarifs détaillés.

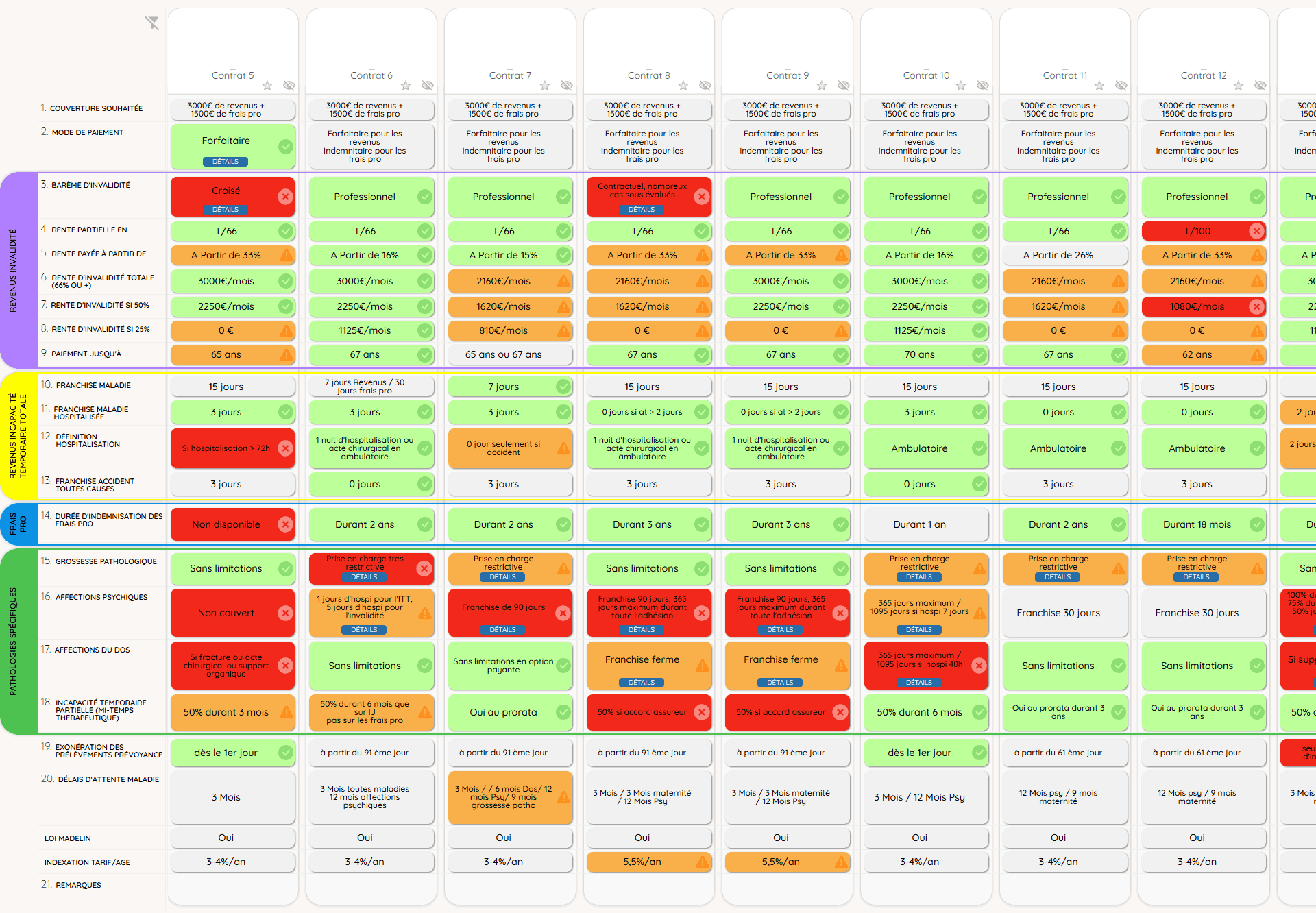

Les résultats permettent de comparer rapidement plusieurs éléments essentiels, notamment le montant et la durée des indemnités journalières, les délais de carence, les exclusions spécifiques et le coût de la couverture. Cette analyse simplifiée facilite la prise de décision en mettant en évidence les points forts et les limites de chaque contrat.

Découvrez ici tous les critères comparés dans notre outil (barèmes, exclusions, rentes, durée…)

Les critères clés à vérifier avant de choisir une offre

Les indemnités journalières et leur durée

Le montant des indemnités journalières est un critère essentiel, car il détermine le niveau de compensation financière en cas d’arrêt de travail. Certains contrats offrent une indemnisation limitée à quelques mois, tandis que d’autres garantissent un maintien de revenus jusqu’à la reprise d’activité.

La durée d’indemnisation doit être adaptée aux besoins spécifiques de l’infirmière libérale. Un arrêt de travail de plusieurs mois peut avoir des conséquences financières importantes si la prévoyance ne couvre pas cette période.

Les délais de carence et conditions d’indemnisation

Les délais de carence varient d’un contrat à l’autre et peuvent aller de quelques jours à plusieurs semaines. Un délai trop long peut poser problème si l’infirmière libérale n’a pas de réserve financière pour faire face à cette période sans revenus.

Certains contrats imposent des conditions strictes avant d’indemniser. Il est donc primordial de bien comprendre les modalités de prise en charge et d’anticiper les éventuelles restrictions.

Les exclusions de garantie à surveiller

Toutes les prévoyances incluent des exclusions, et certaines peuvent limiter fortement la couverture. Les pathologies préexistantes, les troubles psychologiques ou les blessures liées à des sports à risque figurent parmi les exclusions les plus courantes. Pour en savoir plus : voir les exclusions courantes dans les contrats de prévoyance IDEL.

Une lecture attentive des conditions générales permet d’éviter les mauvaises surprises. En cas de doute, il est possible de solliciter un conseiller pour obtenir des précisions sur les garanties réellement applicables.

Demander une étude personnalisée

Un accompagnement pour un choix éclairé

Si plusieurs offres correspondent aux attentes, il est possible de demander une étude plus approfondie. Ce service permet d’affiner la comparaison en fonction de critères plus spécifiques, comme la couverture des affections professionnelles ou la possibilité d’ajouter des options supplémentaires.

Un conseiller peut accompagner l’infirmière libérale dans cette démarche, en expliquant les différences entre les contrats et en aidant à identifier celui qui offre le meilleur équilibre entre garanties et coût.

Ajuster son contrat en fonction de son activité

Les besoins en prévoyance évoluent avec le temps.Une IDEL débutante peut opter pour une couverture légère, puis l’ajuster au fil de son activité.

Certains contrats permettent d’adapter les prestations au fil du temps, en modifiant le montant des indemnités ou en ajoutant des garanties complémentaires. Anticiper ces évolutions dès la souscription est un bon moyen d’assurer une protection efficace sur le long terme.

Souscrire son contrat en toute simplicité

Une souscription rapide et sécurisée

Une fois l’offre idéale sélectionnée, la souscription se fait directement en ligne. Toutes les démarches administratives sont simplifiées pour permettre une validation rapide du contrat.

Le dossier à fournir inclut généralement une pièce d’identité, un justificatif d’activité et, selon les contrats, un questionnaire médical. Après validation, l’infirmière libérale reçoit ses documents de couverture et bénéficie immédiatement de sa protection selon les délais indiqués dans son contrat.

Un suivi personnalisé pour une sérénité maximale

Même après la souscription, il est possible de bénéficier d’un suivi pour ajuster son contrat si nécessaire. Certaines infirmières libérales choisissent d’augmenter leur couverture après quelques années d’activité, notamment pour mieux anticiper leur retraite ou optimiser leurs garanties en cas d’invalidité. Notre comparateur propose un accompagnement continu, avec des conseils sur l’évolution des besoins et la possibilité de réajuster la prévoyance en fonction des changements professionnels ou personnels.Envie d’en savoir plus Sur l’intérêt du comparateur ?

On vous explique

À retenir

Grâce à notre comparateur prévoyance 100 % dédié aux infirmières libérales, vous accédez à une sélection d’offres fiables, adaptées à votre activité et à votre budget. Comparez, choisissez, et souscrivez simplement, en toute sérénité.

En 15 minutes, un expert Capmedical vous guide gratuitement par téléphone.